An der Börse äußern sich viele Experten und verkünden teilweise unterschiedliche Prognosen, die insbesondere den unerfahrenen Anleger mehr verwirren als unterstützen. Gerade in Krisenzeiten bringt einem der Pessimismus um den Verstand und verleitet möglicherweise noch zu falschen Entscheidungen. Da liegt der Wunsch nahe, ein Portfolio zu haben, dass allen Unwettern gewachsen ist und einen auch in Baissephasen ruhig schlafen lässt.

Gibt es eine Anlagestrategie, die möglichst in

allen Marktphasen, ohne

großen Anpassungsbedarf funktionert?

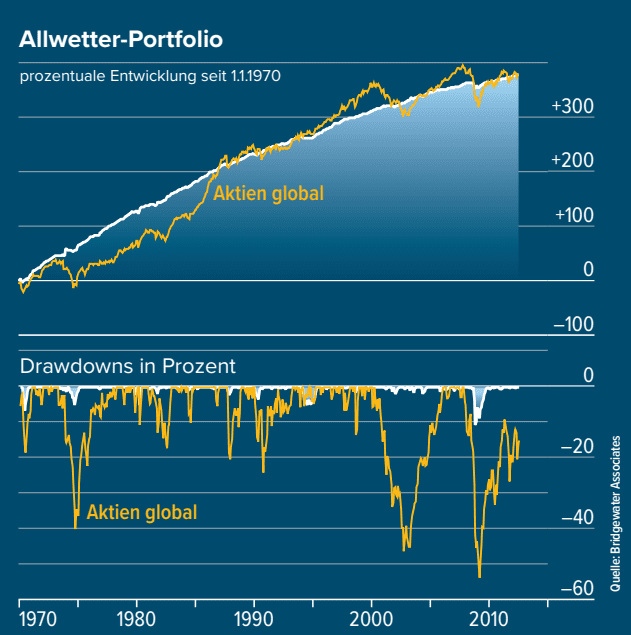

Der bekannte Hedgefonds-Manager und Philanthrop Ray Dalio hat ein Depot in seiner Firma Bridgewater Associates entwickelt, dass diesem Anspruch weitestgehend gerecht wird. Mit dieser Strategie erzielte er in einem Vierteljahrhundert eine jährliche Durchschnittsrendite von 9,3 Prozent bei einer Schwankungsbreite (Volatilität) von nur 4,5 Prozent.

Ein weltweites Aktiendepot hätte mit 15,2 Prozent ein mehr als dreifaches Risiko beinhaltet. In einem Analysezeitraum von gut 40 Jahren hätte dieses Portfolio in 86 Prozent der Zeit positive Erträge erzielt. Der maximale Verlust (Drawdown: Differenz zwischen Hoch- und Tiefpunkt) wäre nur zweimal – und zwar in der Finanzkrise 2008 und im Jahr 2022.

Aufgrund der langen Periode niedriger bzw. Minus-Zinsen fielen die letzten 10 Jahre mit ca. 4,5 Prozent p. a. eher unterdurchschnittlich aus.

Hat Ray Dalio also hier den "Heiligen Gral" der Geldanlage entdeckt?

Seiner Meinung nach braucht es dazu einen strategischen Vermögensmix, der die Erwartung abbildet, dass man nicht weiß, wie die Zukunft aussehen wird.

Das Ganze basiert auf den Erkenntnissen von Harry Markowitz, der für seine „Portfolio-Theorie“ den Nobelpreis erhielt. Markowitz bewies, dass es Portfolios gibt, bei denen unter gegebener Renditeerwartung eine maximale Rendite oder bei gegebener Renditeerwartung ein minimales Risiko existiert. Entscheidend sind hier die erwarteten Renditen, die Verlustrisiken und die Korrelation der Kursentwicklungen der Assets (Anlageklasse wie z. B. Anleihen, Aktien, Gold, etc.) zueinander. Etwas verständlicher ausgedrückt heißt das: auf welche Weise verhält sich die Wertentwicklung jedes Assets im Vergleich zu jedem anderen Asset?

Dalio entwickelte diese Erkenntnis zusammen mit dem Mathematiker Brian Gold weiter, indem er die Frage untersuchte, was mit der Schwankungsbreite und der Qualität eines Portfolios passiert, wenn man diesem schrittweise andere Assets mit unterschiedlichen Korrelationen hinzufügt. Beide fanden heraus, dass man mit nur 15 bis 20 unkorrelierten Assets das Risiko deutlich reduzieren kann, ohne dabei die Renditeerwartungen zu mindern. Das Rendite-Risiko-Verhältnis sollte sich dabei um den Faktor 5 verbessern. Das bedeutet, dass man bei gleichem Risiko fünfmal mehr Rendite erzielen kann.

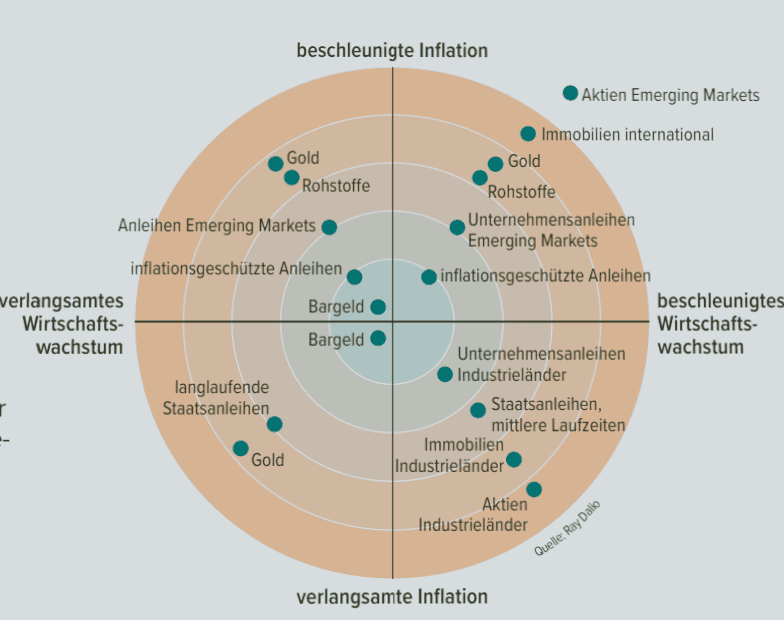

Er unterstellt hier, dass die Korrelation der Assets zueinander bestimmten Rahmenbedingungen unterliegt. Er teilt die Marktphasen in 4 Jahreszeiten ein:

1. Höhere Inflation als erwartet

2. Niedrigere Inflation als erwartet

3. Höheres Wirtschaftswachstum als erwartet

4. Niedrigeres Wirtschaftswachstum als erwartet

Dabei hat jede Anlageklasse ein ideales Umfeld, in denen es am besten läuft. Da aber niemand mit Sicherheit weiß, welche Jahreszeit als nächstes kommt, sollte auf jede 25 Prozent des Risikos verteilt werden, um die Chance auf eine positive Entwicklung zu wahren.

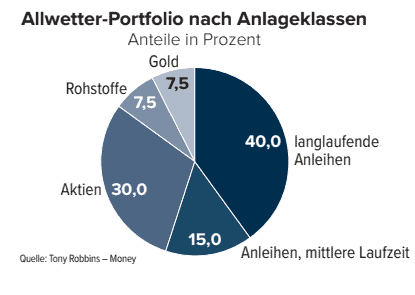

Sein ausgewogenes Portfolio setzt sich dabei wie folgt zusammen:

Gold und Rohstoffe sind wichtig, da sie sich in Phasen steigender Inflation sich gut entwickeln könnten, während Aktien und Anleihen sich hier eher schlechter entwickeln. Zum Jahreswechsel erfolgt eine Anpassung an die ursprüngliche Gewichtung, um auch in Zukunft wieder optimal aufgestellt zu sein und das Portfolio wieder wetterfest zu machen. Man kann diese Strategie relativ leicht mit ETFs umsetzen, wie das folgende Beispiel zeigt:

Wem die Anleihen-Variante mit US-Treasury durch den US-Dollar zu risikoreich ist, kann sich auch auf Euroland-Staatsanleihen beschränken.

Fazit

Durch den fehlenden Zins hätte diese Strategie in den letzten Jahren keine nennenswerte Rendite erbracht. Insbesondere das Jahr 2022 war geprägt durch fallende Aktienkurse und steigende Zinsen, was historisch gesehen eher die Ausnahme ist. Durch die beginnenden Zinsanhebungen seitens der Notenbanken im letzten Jahr sind aber wieder Renditen von 3 bis 5 Prozent mit länger laufenden Anleihen zu erzielen. Damit ist wieder eine Basis geschaffen, mit diesem Ansatz in den nächsten Jahren einen angemessenen Ertrag zu erzielen.

Wer nicht selbst ein solches Portfolio aufbauen möchte, kann sich nachstehenden Publikumsfonds als Alternative etwas näher ansehen.

Wer sich intensiver mit den Prinzipien der Börsenlegende

Ray Dalio

beschäftigen möchte, der kann sich folgende Bücher näher ansehen:

Bitte den Disclaimer lesen