Die Reise durch die Börsenwelt geht weiter. Als ich noch für eine Vermögensverwaltung gearbeitet habe, wurde ich oft – wie oben beschrieben – von meiner Frau begrüßt. Das bedeutet, sie hatte mir vorher gesagt, wohin der Aktienmarkt laufen würde, und ich war anderer Meinung. Ratet mal, wer dann Recht hatte, wenn mir dieser Satz entgegenschlug?

Wie geht’s nun weiter, frägt mich die „beste Ehefrau von allen“. Ich muss zugeben, dass mich diese Frage die letzten Tage auch sehr beschäftigt hat, ohne dass ich darauf eine Antwort gefunden hätte. Aber, an der Börse braucht man eben manchmal etwas Geduld und siehe da, heute Morgen kam mir plötzlich eine Erkenntnis dazu.

Die amerikanische Notenbank hat in der Bankenkrise Hilfen über 300 Mrd. US-Dollar zur Verfügung gestellt und kompensiert damit teilweise die bisher entzogene Liquidität in Höhe von ca. 625 Mrd. US-Dollar. Damit schafft sie die Möglichkeit, dass die Börsen dieser Welt eine Zwischen-Rallye nach oben einlegen können. Dies wird durch die Stimmungsindikatoren unterstützt. Die Anleger sind wieder deutlich pessimistischer geworden, was man z. B. am Greed & Feer-Indikator sieht, der wieder in den Angstbereich eingetaucht ist. Bestände wurden in den letzten Tagen im Zuge der Panik bereinigt und die Anleger warten jetzt auf deutlich tiefere Kurse. Durch diese marktechnische Bereinigung dürfte aber die nächste Marktbewegung eher nach oben ausgerichtet sein.

Um es aber gleich richtig einzuordnen. Meine Meinung zum mittelfristigen Ausblick hat sich dadurch nicht geändert. Ich erwarte im Verlauf des Jahres neue Schwierigkeiten an den Märkten. Ob dies dann schon im 2. Quartal sein wird (wie ich noch im Dezember annahm) oder erst im 2. Halbjahr, das muss man abwarten. Die Notenbanken müssen weiterhin die Inflation im Blick haben. Die Kerninflationsrate insgesamt sieht mit +5,5% zwar schon ganz ordentlich aus.

Das Hauptproblem bei der Geldentwertung bleibt aber der Servicebereich, der von Januar auf Februar von 7,2% auf 7,3% stieg und damit den höchsten Stand seit 40 Jahren erreichte. Zudem stieg die Mietinflation um 8,1 Prozent. Nach wie vor sehen alle Mitglieder der Notenbank keine Zinssenkung in diesem Jahr, so dass sich die Hoffnung vieler Marktteilnehmer auf niedrigere Zinsen als Trugschluss herausstellen könnte. Insgesamt werden die Banken wohl aufgrund der jüngsten Probleme zurückhaltender bei der Kreditvergabe agieren, was die Wahrscheinlichkeit einer Rezession im Jahresverlauf deutlich erhöht.

Doch jetzt wollen wir uns erstmal auf die Chancen in der saisonal günstigen Phase von März bis Mai konzentrieren. Übrigens sind die ersten beiden Quartale im dritten Jahr eines Präsidentenzyklus fast ausnahmslos in der jüngeren Geschichte positiv gewesen. „Ja, was kaufen wir denn jetzt“, kommt die Frage aus der Küche.

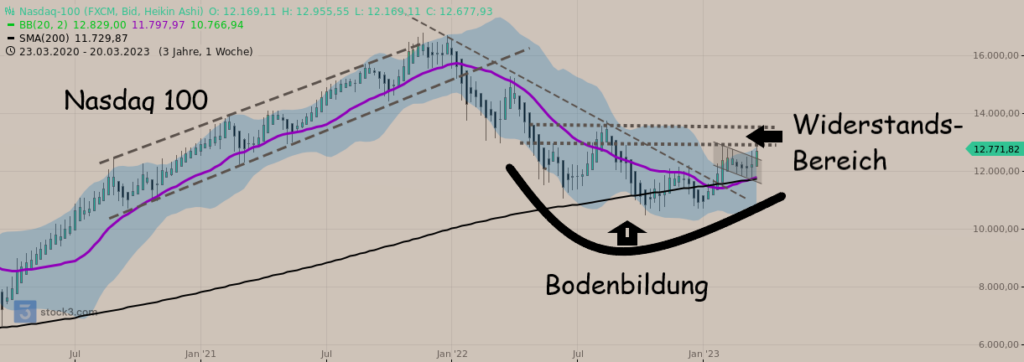

Am besten sieht die Situation bei den Technologie-Titeln aus. Der Index Nasdaq 100 ist in der Spitze um ca. 40 Prozent gefallen, hat aber mittlerweile charttechnisch einen vorläufigen Boden ausgebildet. Profitieren könnte dieser Bereich von einer Pause bei den Zinserhöhungen und weiter fallenden Zinsen am Anleihenmarkt. So sind die Zinsen für 30-jährige Staatsanleihen in den USA bereits von ca. 4,3 Prozent auf 3,6 Prozent zurückgegangen und haben noch Platz nach unten. Denn niedrige Zinsen führen dazu, dass die Zukunftsgewinne der Wachstumstitel weniger stark abdiskontiert werden. Wer an dieses Szenario glaubt, könnte sich den ETF iShares Nasdaq 100 UCITS (WKN A0F5UF) einmal näher anschauen.

Also, schau ma uns noch den Dax näher an. Er ist in den letzten Wochen aus einem Keil nach unten ausgebrochen. Das ist mittelfristig negativ. Aber die Erfahrung zeigt uns, dass nach einem solchen Ereignis oft erst noch ein Wiederanstieg an den Keil erfolgt, bevor dann die eigentliche Richtung nach unten aufgenommen wird. D. h. der deutsche Aktienmarkt hat nochmal die Chance die bisherigen Jahreshöchststände von ca. 15.700 zu sehen bzw. zu übertreffen. Wer an dieses Szenario glaubt, könnte sich den ETF iShares Core Dax UCITS (WKN 593 393) auf seine Liste nehmen.

Anmerkung: Das hier geschriebene ist keine Finanzberatung, sondern stellt nur die Privatmeinung des Autors da. Weitere Hinweise finden sich im Disclaimer.

Dem ist nichts hinzuzufügen!

Wer sich für das Traden interessiert

Bitte den Disclaimer lesen